Taxe de séjour

La taxe de séjour au réel est en vigueur dans le Pays de Barr depuis plusieurs années.

Taxe de séjour - Pays de Barr

Taxe de séjour - Pays de Barr

La taxe de séjour n’est pas acquittée par le contribuable local mais par les touristes ayant choisi de séjourner sur notre territoire.

Elle doit être encaissée par les hébergeurs avant le départ des redevables.

Pour cela, à réception de l’appel lancé par le service taxe de séjour par email ou par courrier, les hébergeurs doivent réaliser chaque trimestre une déclaration de taxe de séjour via la plateforme en ligne utilisée sur le territoire. La déclaration de la taxe de séjour est obligatoire, même pour les hébergeurs qui n’auraient encaissé aucun produit ou qui utiliseraient exclusivement des opérateurs numériques pour la gestion de leurs locations.

Les logeurs, hôteliers, propriétaires ou autres intermédiaires doivent également comptabiliser distinctement et pour chaque hébergement loué, le nombre de personnes, le nombre de nuitées et le montant de la taxe. Pour cela, et conformément à l’article R2333-50 du Code général des collectivités territoriales, la tenue d’un état - communément appelé registre du logeur - récapitulant les sommes versées lors de l’acquittement de la taxe par les personnes assujetties, doit être établi. La Communauté de Communes du Pays de Barr peut procéder à la vérification des déclarations et demander la communication des pièces comptables s’y rapportant.

Le produit de la taxe de séjour collecté par la collectivité est reversé en totalité au budget de l’Office de Tourisme intercommunal, lequel s’est vu déléguer l’exercice des missions de service public d’accueil, d’information, d’animation et de promotion touristique.

Ainsi, grâce aux recettes dégagées par la taxe de séjour, le territoire dispose de moyens supplémentaires pour mettre en œuvre des actions en faveur de la promotion et du développement touristique qui profitent à l’ensemble du Pays de Barr, de ses habitants et des acteurs de l’économie locale (hébergeurs, commerçants, artisans, restaurateurs, viticulteurs, sites patrimoniaux et culturels, collectivités…).

Pour en savoir plus sur la taxe de séjour applicable dans le Pays de Barr, cliquez sur les rubriques suivantes :

- Consulter la brochure explicative

- Exemples de calculs

- Accéder à la plateforme de déclaration en ligne

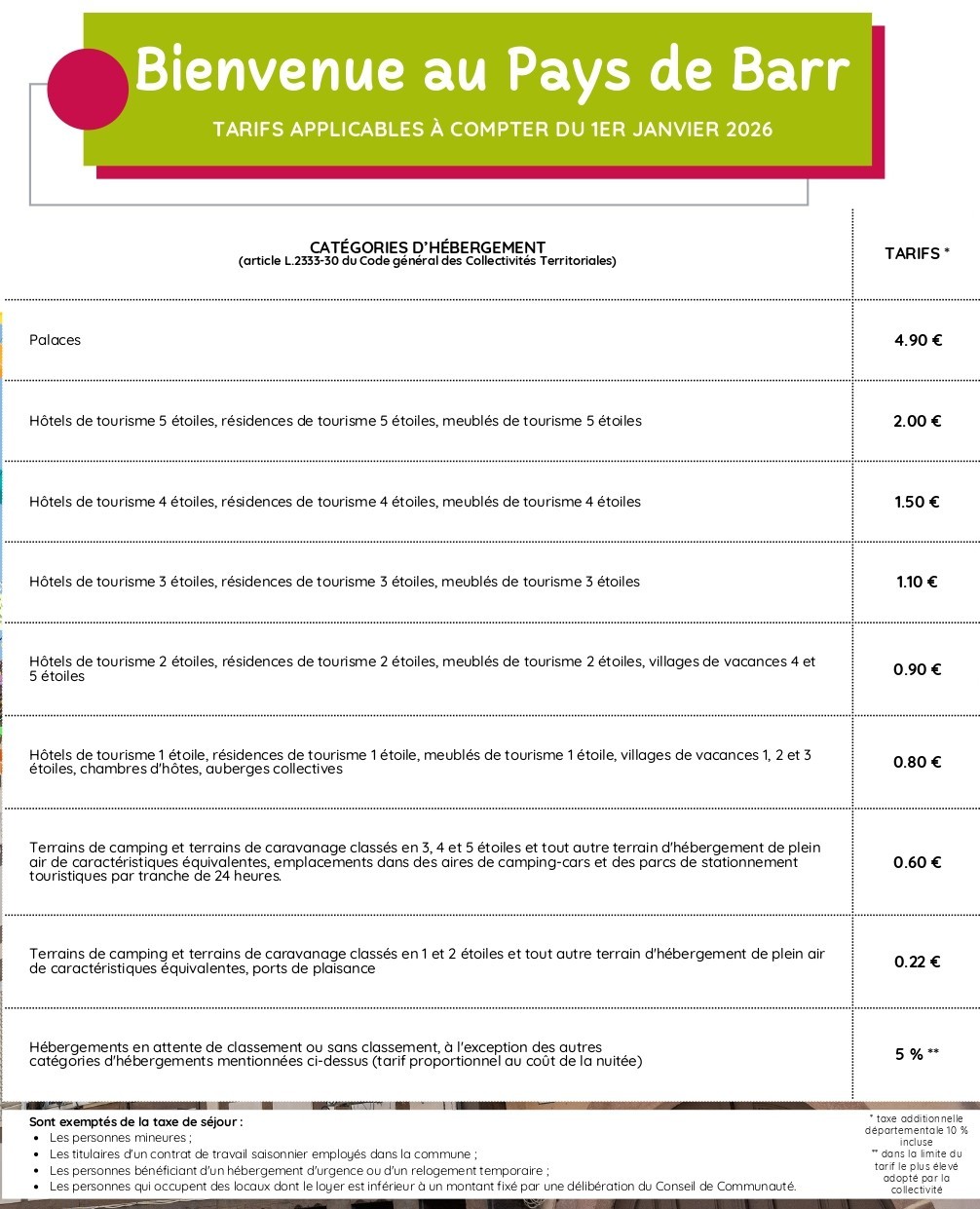

- Grille tarifaire de la taxe de séjour en vigueur à afficher dans votre hébergement

Tarifs en vigueur

(taxe additionnelle départementale de 10 % incluse, sauf hébergements en attente de classement ou sans classement)

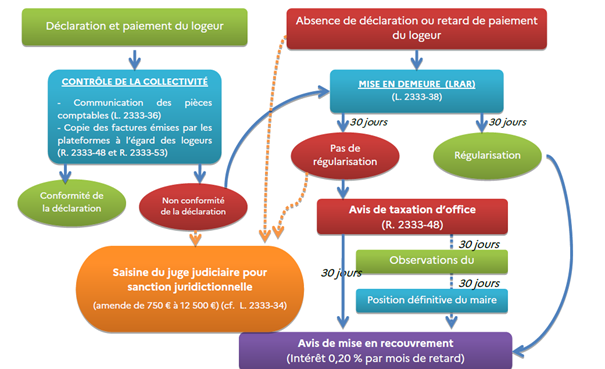

Procédure de taxation d'office

En cas de défaut de déclaration, d’absence ou de retard de paiement, les hébergeurs peuvent être soumis à une taxation d’office (avec application d’intérêts moratoires), ainsi qu’à des amendes (à partir de 750 € par infraction constatée).

Ainsi, dans le cas de l'une des situations listées plus haut, veuillez noter que la Communauté de Communes du Pays de Barr se saisira désormais de cette procédure de taxation d’office (selon le Code général des collectivités territoriales, articles L2333-38 et R2333-48 modifié par Décret n°2019-1062 du 16 octobre 2019 - art. 1 et le procès-verbal du Conseil de Communauté du 4 avril 2024).

Le détail de la procédure de taxation d’office figure dans le guide pratique de la taxe de séjour (version juin 2021) édité par la Direction Générale des Collectivités Locales (DGCL) et la Direction Générale des Entreprises (DGE). Vous pouvez la retrouver schématisée ci-après :